Johdanto

Jokaisella yrityksellä on jokin tarkoitus olemassaololleen, jolla yritys palvelee yhteisöä. Yhteisö on tyypillisesti tietyn alan asiakaskunta, joka saa hyödyn yrityksen tuotteista, ja yhteisöön kuuluu myös yrityksen omistajat ja työntekijät, jotka saavat rahallisen korvauksen tuottamastaan hyödystä. Tyypillisesti tarkoitus on tuottaa mahdollisimman hyviä tuotteita ja/tai palveluita mahdollisimman kustannustehokkaasti. Yritys toimii rahoituksella, joka mahdollistaa toiminnan ja toiminta tuottaa arvon asiakkaalle ja omistajille.

Mitä paremmin yritys taloudellisesti voi, sitä paremmat toimintaedellytykset sillä on. Hyvä tuottavuus mahdollistaa tulevaisuuden kehitystoiminnan ja houkuttelee myös rahoitusta, mistä seuraa positiivinen kierre. Tästä syystä on olennaista ymmärtää yrityksen raha- ja reaaliprosessin välinen yhteys, joka on perinteisen laskentatoimen menetelmin osittain näkymätön, koska kaikille reaaliprosessin ilmiöille ei ole suoraa vastinetta laskentatoimessa. Tällöin ei tiedetä mihin pitäisi vaikuttaa tuloksen parantamiseksi. Operaatiotiede ja sen sovellus tehdasfysiikka (Factory Physics) [1] tarjoaa tämän puuttuvan yhdyssiteen!

Tämä artikkeli käsittelee esimerkkiä koskien kuvitteellista valmistavan teollisuuden yritystä, joka parantaa toimintaansa ja taloudellista tulostansa tehdasfysiikan lainalaisuuksia soveltaen. Artikkelissa näytettävä esimerkki on yksinkertaistettu tapaus, jonka tarkoitus on havainnollistaa asiaa. Tosielämä yrityksissä on aina kompleksisempi, mutta tehdasfysiikan lainalaisuudet pätevät yhtä lailla ja auttavat ohjaamaan toimintaa oikeaan suuntaan.

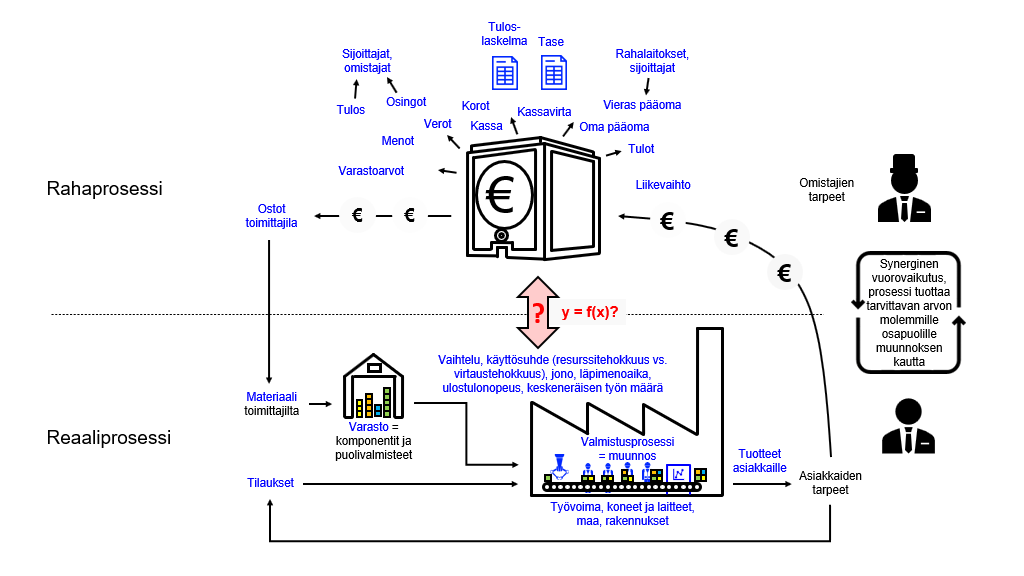

Kuva 1 on havainnollistus käsiteltävästä asiakokonaisuudesta.

Raha- ja reaaliprosessi

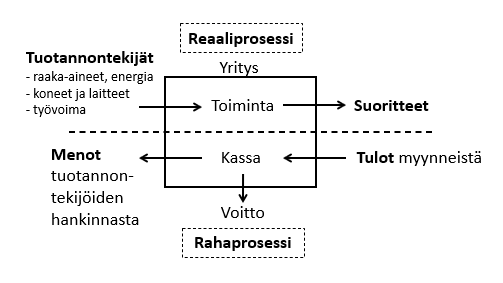

Yleensä yrityksen raha- ja reaaliprosessi mielletään jokseenkin erillisiksi prosesseiksi yrityksessä. Tavanomainen esitystapa kirjallisuudessa on kuvan 2 mukainen kaavio, jossa prosessit on erotettu toisistaan katkoviivalla omille ”kaistoilleen” ja virtaukset kulkevat vastakkaisiin suuntiin: yrityksen toiminta tapahtuu reaaliprosessissa virraten vasemmalta oikealle raaka-aineiden jalostuessa tuotteiksi, joista saaduilla myyntituloilla raha virtaa vastakkaiseen suuntaan yrityksen asiakkailta tuotannontekijöille ja voittona omistajille. [2, s. 35]

Yrityksen budjetti on mahdollisimman edullisen taloudellisen tuloksen sisältävä ja määrättynä ajanjaksona toteutettavaksi tarkoitettu euromääräinen suunnitelma. Suunnitelmassa huomioidaan odotetut tulot ja tiedossa olevat kulut. Ajanjakson jälkeen nähdään tulos, joka on syntynyt toiminnan seurauksena. [3, s. 226]

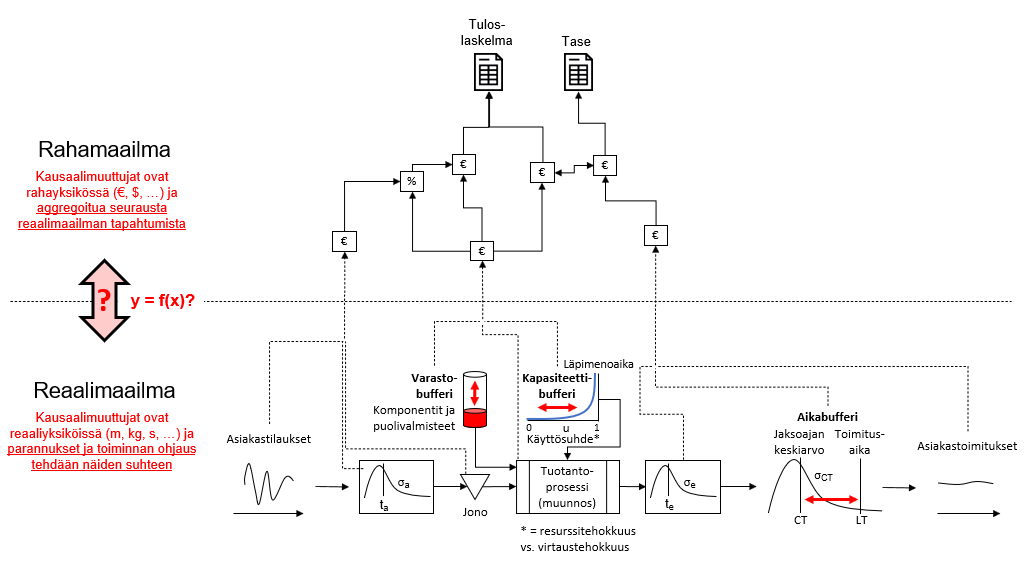

Euromääräinen tulos on siis summautunutta historiatietoa reaalimaailman tapahtumista. Jos seuraavan tilikauden tulosta halutaan parantaa voidaan tarkastella edeltävältä tilikaudelta eri kirjanpidon eriä ja pyrkiä vaikuttamaan niihin, mutta tällöin tulee pystyä muodostamaan kokonaisvaltainen yhdysside reaalimaailman tapahtumien ja yrityksen rahaprosessin välille: toiminnanohjaus tapahtuu reaalimaailman kausaalimuuttujilla, jotka ovat reaaliyksiköissä (m, kg, s, …), kun taas rahaprosessi toimii rahayksikössä (€, $, …), jonka muuttujien arvot ovat edellä mainittua summautunutta historiatietoa reaalimaailman tapahtumista. Eero E. Karjalainen käsittelee asiaa laajemmin artikkelissaan ”Tuottavuuden parannus ja mallit”. [4]

Reaalimaailman epäsuorat muuttujat, kuten vaihtelu, vaikuttavat merkittävästi tuotannon jonoutumiseen ja valmistumaan ja sitä kautta kääntyvät rahaprosessin rahayksiköiksi. Vaihtelua on aina olemassa. Vaihtelua tulee tuotantosysteemiin ulkoa- ja sisältäpäin. Ulkoapäin mm. asiakastilaukset saapuvat epäsäännöllisin välein, erilaisia tilauksia ja eri määriä. Sisältäpäin mm. sama tuotantovaihe vie välillä vähemmän ja välillä enemmän aikaa, tuotetaan erilaisia tuotteita ja eri määriä. Päälle tulee vielä aina joukko erilaisia häiriötekijöitä. [5]

Vaihtelu ei ole suoraan havaittavissa kuten yksittäiset reaalimaailman tapahtumat vaan koostuu yksittäisten tapahtumien yhteisvaikutuksesta – tästä syystä nimitys epäsuora muuttuja. Koska toiminnanohjaus tapahtuu reaalimaailmassa on olennaista muodostaa edellä selostettu huomioiden matemaattinen kuvaus reaalimaailmasta rahamaailmaan, jotta yritys voi parantaa taloudellista tulostaan. Tarvitaan siis kuvassa 3 merkitty kuvaus (funktio) raha- ja reaaliprosessin välille, minkä tehdasfysiikka mahdollistaa.

Esimerkki

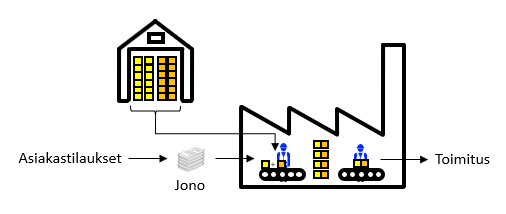

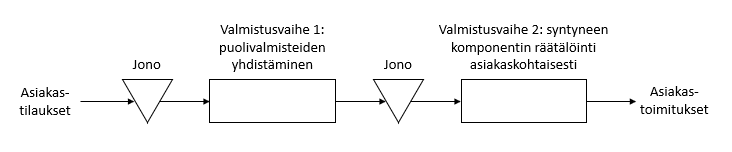

Uusi PK-yritys aloittaa toimintansa kuvan 4 mukaisesti: Yritys valmistaa teollisuuden komponentteja yhdistämällä kaksi puolivalmistetta toisiinsa ja jatkojalostaa syntynyttä komponenttia räätälöimällä sitä asiakkaan tarpeiden mukaan. Yrityksellä on oma varasto, jossa säilötään puolivalmisteita sen verran mitä on jonossa avoimia asiakastilauksia (oikeasti komponentteja säilöttäisiin enemmän, tässä esimerkissä toimitaan havainnollisuuden vuoksi yksinkertaistetuilla luvuilla).

Yritys mallintaa karkeasti ylätasolla prosessinsa kuvan 5 mukaisesti.

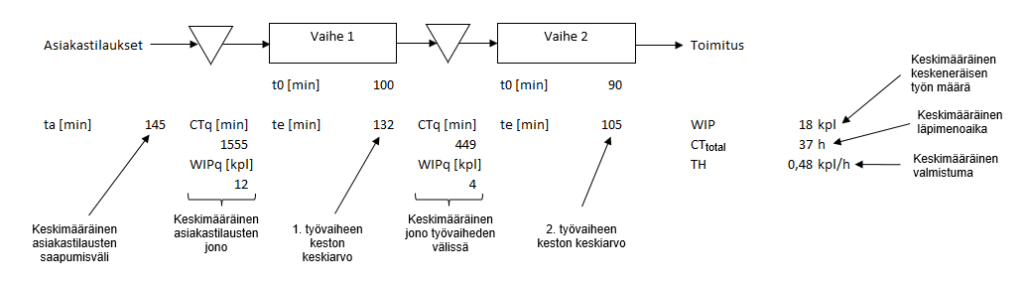

Tuotantolinjaa perustettaessa on määritetty keskimääräinen prosessiaika molemmille työvaiheille kuvan 6 mukaisesti. Tämä aika edustaa ideaalitilannetta / puhdasta suoritusta.

Jonkin aikaa toimittuaan yritys huomaa, että tilanne on kuvan 7 mukainen: prosessiajat ovat keskimäärin hieman pidempiä kuin alussa määritetyt puhtaan suorituksen ajat. Lisäksi toiminnanohjausjärjestelmästä saatua dataa tutkittuaan yritys toteaa seuraavaa:

- asiakastilauksia saapuu keskimäärin 145 min välein yrityksen aukioloaikoina,

- jonossa on keskimäärin 12 tilausta,

- keskimääräinen läpimenoaika on 37 h (jos tehdas on käynnissä 8 h/pvä on toimitusaika 5 pvä),

- keskimääräinen valmistuma on 0,48 tuotetta tunnissa, ja

- keskeneräisen työn määrä on keskimäärin 18 kpl.

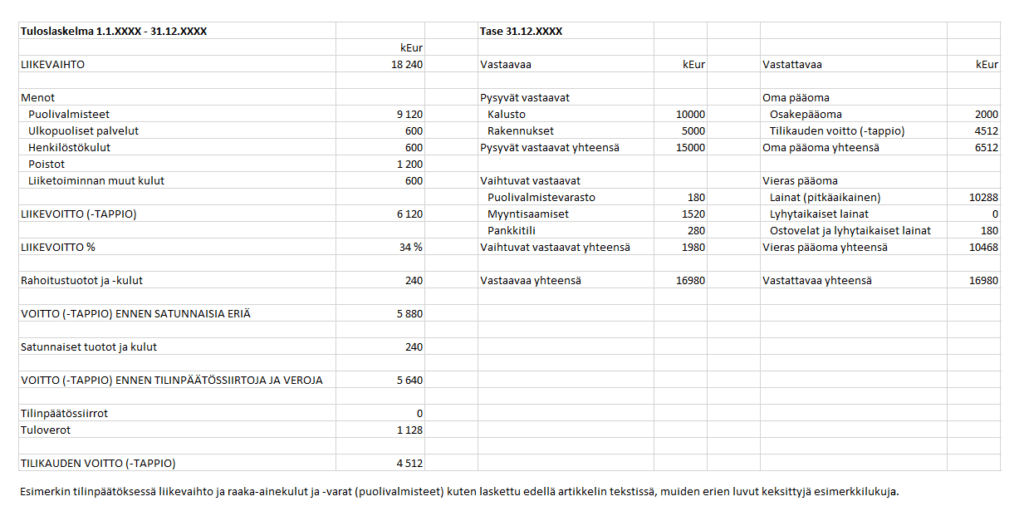

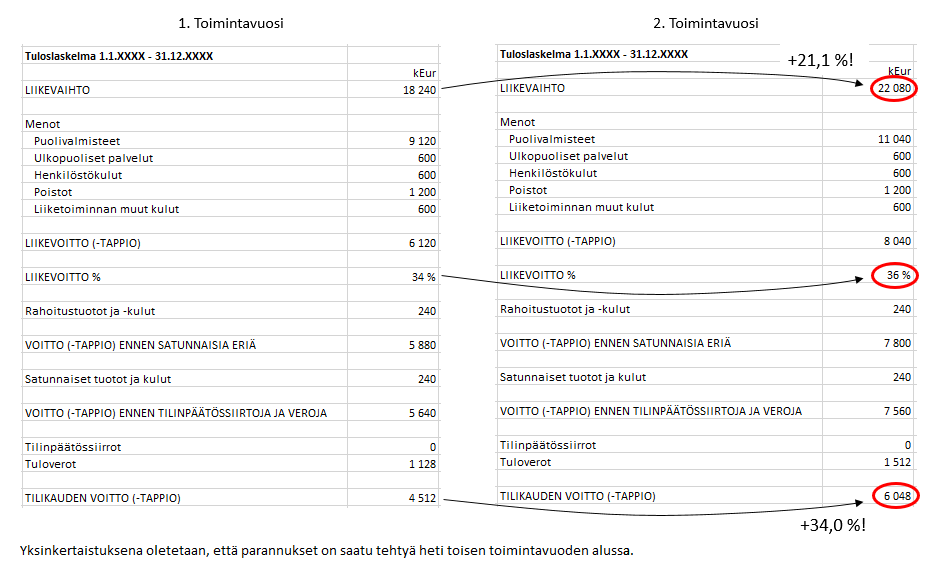

Yritys on auki arkisin 8 h/pvä 20 pvä/kk ja tuottaa keskimäärin tuotteita 0,48 kpl/h => 3,8 kpl/pvä=> 76 tuotetta/kk. Yksittäisen tuotteen myyntihinta on 20 kEur ja puolivalmisteiden ostohinta on 5 kEur. Yrityksen ensimmäisen toimintavuoden tuloslaskelma ja tase on esitetty kuvassa 8.

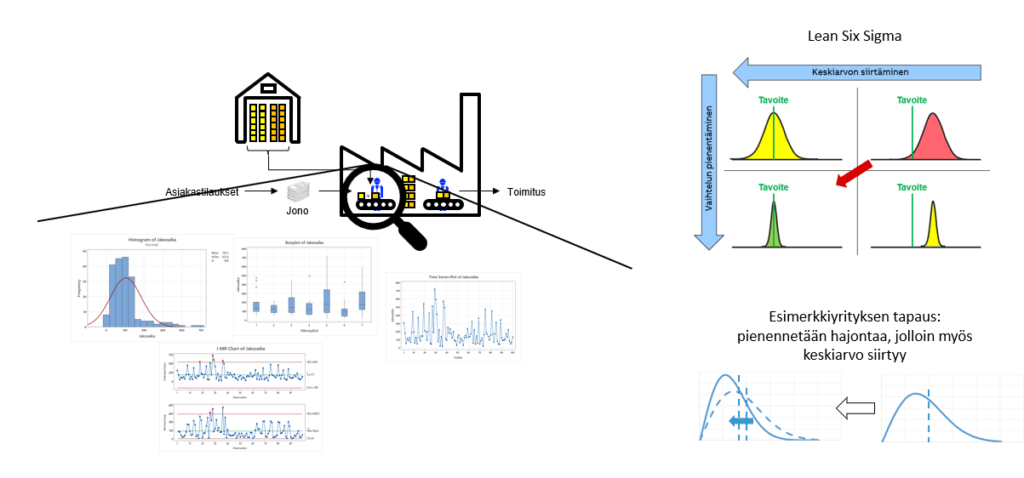

Ymmärtääkseen paremmin tuotantoprosessiaan, yritys perehtyy tehdasfysiikan keskeisiin muuttujiin kuvan 9 mukaisesti.

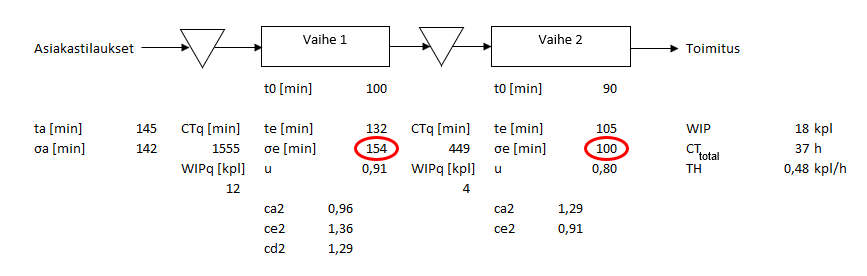

Seuraavan toimintavuoden alussa yritys analysoi tarkemmin tuotantodataansa ja laskee työvaiheidensa prosessiaikojen vaihtelun (keskihajonta) kuvan 10 mukaisesti. Yritys havaitsee, että vaihtelu on suurta: ensimmäisessä työvaiheessa keskihajonta on jopa suurempi kuin keskiarvo. Tämä johtuu erinäisistä häiriötekijöistä tuotannossa (välillä työvaihe voi viedä esim. jopa kolme kertaa keskimääräisen ajan).

Perustuen tehdasfysiikan lainalaisuuksiin yritys tietää, että vaihtelu kasvattaa jaksoaikaa (CT) ja keskeneräisen työn määrää huomattavasti. Yritys päättää ryhtyä toimiin vaihtelun pienentämiseksi. Lean Six Sigma menetelmin yritys tutkii tarkemmin mistä hajonta johtuu ja sen jälkeen kehittää ja testaa parannusideat sen kausaalitekijöihin pienentääkseen hajontaa kuvan 11 mukaisesti.

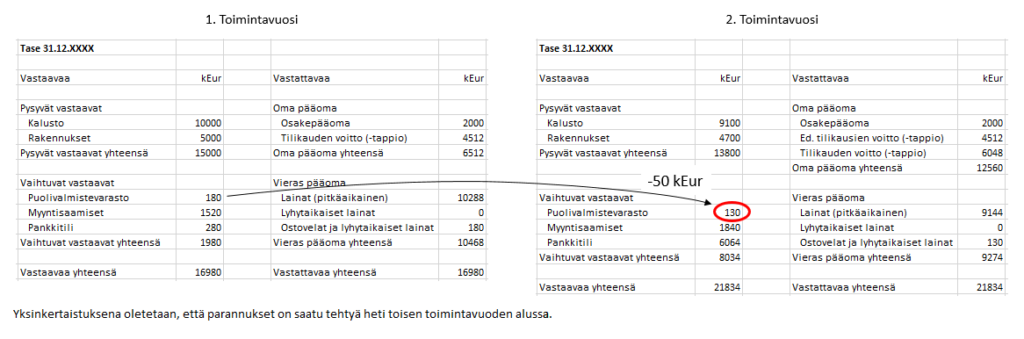

Yritys saa toisen toimintavuotensa aikana pienennettyä prosessiaikojen hajontaa, jonka myötä myös työvaiheiden keskimääräinen prosessiaika (keskiarvo) putoaa. Jaksoaika ja keskeneräisen työn määrä putoaa noin kolmasosalla (nyt toimitusaika on 3 pvä aiemman 5 pvä sijaan). Vertailu on esitetty kuvassa 12.

Parannustoimien myötä yritys havaitsee kuvien 13 ja 14 mukaisesti seuraavaa:

- Yrityksen liikevaihto kasvaa valmistuman muutoksen verran*: 3,8 kpl/pvä -> 4,6 kpl/pvä => +21,1 %,

- Tilikauden voitto kasvaa 34,0 %!

- Lisäksi yrityksellä on noin kolmasosa vähemmän raaka-aineisiin sidottua pääomaa (aiemmin 180 kEur, nyt 130 kEur).

* = yksinkertaistuksena oletetaan, että asiakastilauksia on aina jonossa, vaikka tässä esimerkissä riski sille, että jono on hetkellisesti tyhjä, kasvaa – esimerkin tarkoitus on havainnollistaa pelkän vaihtelun vähentämisen vaikutusta tuotantoprosessissa.

Yrityksen ensimmäisen ja toisen toimintavuoden tuloslaskelman vertailu on esitetty kuvassa 13.

Yrityksen ensimmäisen ja toisen toimintavuoden taseen vertailu on esitetty kuvassa 14.

Yhteenveto

Esimerkin kuvitteellinen yritys pystyi huomattavasti parantamaan taloudellista tulostaan ymmärtämällä reaaliprosessin vaihtelun vaikutuksen. Tehdasfysiikan avulla on mahdollista nähdä kokonaisuus ja tunnistaa osa-alueet, joihin pureutua Lean Six Sigma menetelmin. Yrityksissä olisi hyödyllistä tehdä yhdessä kontrollerin ja tuotannon henkilöstön kanssa esimerkin kaltaista mallinnusta fasilitaattorin avulla, joka tuntee sekä raha- että reaaliprosessin.

Lähteet:

- Edwards S. Pound, Jeffery H. Bell, Mark L. Spearman. 2014. Factory Physics for Managers – How Leaders Improve Performance in a Post-Lean Six Sigma World. McGraw-Hill Education. ISBN 978-0-07-182250-3.

- Suomala P., Manninen, O., Lyly-Yrjänäinen, J. 2011. Laskentatoimi johtamisen tukena. Edita Prima Oy. ISBN 978-951-37-6253-7.

- Jyrkkiö, E. Riistama, V. 2004. Laskentatoimi päätöksenteon apuna. WS Bookwell Oy. ISBN 951-0-29876-X.

- Karjalainen, E. Artikkeli: Tuottavuuden parannus ja mallit. 7.1.2015. Quality Knowhow Karjalainen Oy. Saatavilla: www.qkk.fi -> Artikkelit.

- Piirainen, A. Vaihtelu. 2014. Quality Knowhow Karjalainen Oy. ISBN 978-951-98355-3-2.

1 kommentti aiheesta “Raha- ja reaaliprosessin nivominen yhteen valmistavassa teollisuudessa”

Kommentoi artikkelia

Tämä lomake on suojattu Google reCAPTCHA:lla. Lue tietosuojaseloste ja käyttöehdot.

Tilaa uutiskirje

Liity postituslistalle ja saat ajankohtaista tietoa tehdasfysiikasta ja laatutekniikoista sekä laadun kehittämisestä suoraan sähköpostiisi.

Tämä lomake on suojattu Google reCAPTCHA:lla. Lue tietosuojaseloste ja käyttöehdot.

Liittymällä postituslistalle hyväksyt Quality Knowhow Karjalainen Oy:n tietosuojaselosteen ja Quality Knowhow Karjalainen Oy voi lähettää sinulle ajankohtaisia artikkeleita, videoita sekä tietoa ja tarjouksia kursseista, kirjoista sekä ohjelmistoista.

Reaaliprosessi

vuokra

sähkö

vesi

vakuutukset

puhtaanapito, siivous

jätehuolto

Toiminta

Myynti

Varastointi (varaston arvo)

Markkinointi

Suoritteet

tuotteiden suoritus asiakkaalle

Rahaprosessi

Menot

tuotteen sisäänostohinta, rahdit, vakuutukset

työntekijät -palkat -sotu -eläkevakuutukset (Tel) -vakuutukset

liiketilat

vuokra

sähkö

vesi

Tulot

-myyntitulot eli liikevaihto

Kassa

-tulot -myyntitulot

-menot -kassasta maksetaan yrityksen menot

Voitto(+/-) = tulot – menot

-Jos voitto miinus merkkinen, yritys tuottaa tappiota